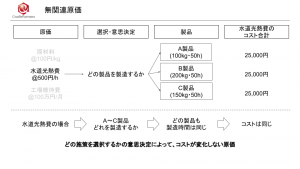

2019年10月18日 / 最終更新日時 : 2020年1月8日 admin 会計 関連原価 関連原価とは、どの施策を選択するかという意思決定によって金額が変化するコストのこと。差額原価収益分析を行う際に必要な概念である。 解説 関連原価は、意思決定の際に重要な概念であり、複数の施策を比較・評価した際に差額の要因となる原価である。反対に差額の要因とならない原価は、無関連原価がある。 例えば、生産量によって変化する材料費や販売数量によって変化するインセンティブが該当する。 FacebooktwitterHatenaPocketCopy コメントを残す コメントをキャンセルメールアドレスが公開されることはありません。 ※ が付いている欄は必須項目ですコメント ※ 名前 ※ メール ※ サイト 次回のコメントで使用するためブラウザーに自分の名前、メールアドレス、サイトを保存する。 上に表示された文字を入力してください。

-300x169.png)