仕入債務回転期間

仕入債務回転期間とは、仕入債務の支払い期間を表す指標のこと。買入債務回転期間とも言う。

計算式

仕入債務回転期間(日) = 仕入債務 ÷ (売上原価 ÷ 365) 仕入債務回転期間(月) = 仕入債務 ÷ (売上原価 ÷ 12)

解説

仕入債務とは、商品の仕入れなどで発生する債務のことで、買掛金や支払手形が該当する。一般的に、期間が長いほどキャッシュフローは安定する。

分析と対策のポイント

キャッシュフローの観点

仕入債務回転期間は、長いほどキャッシュフローが改善し、短いほどキャッシュフローは悪化する。但し、売上債権回転期間と比較することが重要である。何故ならば、キャッシュフローは入金と出金の金額とタイミングで決まるからだ。

効率性の観点

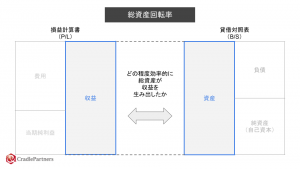

仕入債務回転期間が長ければ長いほど総資産が増加するため、総資産回転率といった効率性指標は悪化する。一方、短くなれば効率性指標は改善する。

取引先との交渉の観点

取引先は自社からの支払いを受ける立場。仮に取引先のキャッシュフローが厳しい場合、1日でも早く自社に代金を支払って欲しいと考えるだろう。

そのような場合、早期支払+割引と言う交渉も選択肢としてありうる。