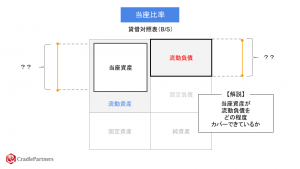

流動比率

流動比率とは、会社の短期的な支払い能力を表す指標のこと。安全性指標の1つ。

計算式

流動比率 = 流動資産 ÷ 流動負債 × 100

解説

1年以内に支払うべき流動負債が、1年以内に現金化できる流動資産にどの程度カバーされているかを表し、短期的な安全性を示す。

流動比率以外で会社の短期的な支払い能力を表す指標は、当座比率と手元流動性比率がある。

流動比率は簡便的な指標である。誰もが容易に計算できる指標であるが、即時に現金化できない資産が含まれており、厳密性に欠ける点に注意が必要である。