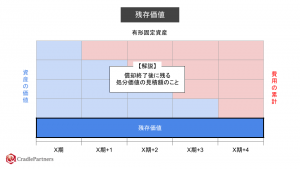

減価償却

減価償却とは、事業に用いる建物や機械といった時の経過や使用によって価値が減少していくような有形固定資産について、取得価額を使用可能期間の全期間で分割して費用に計上すること。

解説

減価償却は、長期にわたって使用する有形固定資産が対象となり、大きく二つの意味がある。

資産価値の減少

1つ目の意味は、資産価値の減少である。例えば、建物は風雨や災害、人災などによって、外壁が剥がれたり、設備に不具合が生じるなど時間の経過とともに劣化する。購入時点と30年経過時点では価値は同じでない。30年経過した方が価値は低下していると考えるのが一般的である。

資産の価値とは?

そもそも資産の価値とは何を基準に決めるべきなのか?会計の世界では、「取得価額」を基準に決めている。

建物の例では、時間の経過によって価値が減少する前提でお伝えしたが、景気や物価など、あらゆる要因で市場価値が上昇することも考えられるが、会計上は取得価額をベースに資産価値を計算する。

費用を期間配分して計上する

2つ目の意味は、期間配分による費用の計上である。

例えば、建物であれば何十年にわたって使用可能なことが一般的である。その建物は使用可能な全て期間にわたって売上に貢献すると考え、適切な毎期の損益計算を正確にするために取得価額を使用可能期間で配分して費用計上する。

減価償却費の計算方法

計算方法は、定額法と定率法、級数法、生産高比例法など複数があるが、資産の種類や取得時期によってどの計算方法を適用するべきかは異なる。但し、中小企業の実務では税務処理と同一の計算方法を取ることが多く、定額法であることが一般的である。