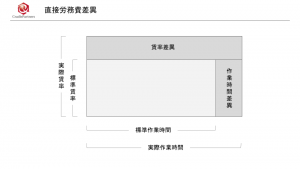

製造間接費差異(三分法)

製造間接費差異(三分法)とは、標準製造間接費と実際に要した製造間接費、正常(目標)製造間接費のそれぞれの差額のこと。

解説

製造間接費差異は、能率差異、予算差異、操業度差異に分解される。

能率差異は、標準的なものと実際に要した製造間接費の差から生じる。能率差異の原因は、生産効率である。作業時間や能力などが反映されるため、製造担当者の責任となる。例えば、1製品50分で製造できるところを、実際は1製品1時間要した場合などに発生する。

予算差異は、購買した材料などの差などから生じる。予算差異の原因は、消費した材料の価格である。管理部門や購買担当者の責任になる。

操業度差異は、正常作業時間(目標)と実際の作業時間の差から生じる。操業度差異の原因は、設備の利用度合いである。これは経営者の意思決定や営業部門の受注度合い、製造部門の生産管理など総合的に責任を判断する必要がある。