固定費

固定費とは、売上高の変動に関係なく発生する費用のこと。操業度に関係なく発生し、人件費(固定給)や地代家賃などが該当する。

シミュレーション

解説

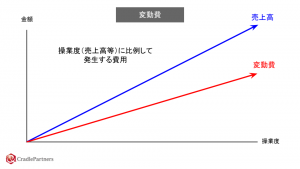

固定費は、原価計算における原価要素の1つ。操業度の増減にかかわらず変化しない原価要素のこと。なお、操業度の増減に比例的な原価(費用)のことを変動費という。

参考

原価計算は、原価要素を、機能別に、また直接費と間接費、固定費と変動費、管理可能費と管理不能費の区分に基づいて分類し、計算する。

操業度との関連における分類

操業度との関連における分類とは、操業度の増減に対する原価発生の態様による分類であり、原価要素は、この分類基準によつてこれを固定費と変動費とに分類する。ここに操業度とは、生産設備を一定とした場合におけるその利用度をいう。固定費とは、操業度の増減にかかわらず変化しない原価要素をいい、変動費とは、操業度の増減に応じて比例的に増減する原価要素をいう。

ある範囲内の操業度の変化では固定的であり、これをこえると急増し、再び固定化する原価要素たとえば監督者給料等、又は操業度が零の場合にも一定額が発生し、同時に操業度の増加に応じて比例的に増加する原価要素たとえば電力料等は、これを準固定費又は準変動費となづける。出典:原価計算基準(昭和37年11月8日 企業会計審議会) 一部抜粋

準固定費又は準変動費は、固定費又は変動費とみなして、これをそのいずれかに帰属させるか、もしくは固定費と変動費とが合成されたものであると解し、これを固定費の部分と変動費の部分とに分解する。