正常営業循環基準

正常営業循環基準とは、営業循環内にある資産・負債を、流動資産・流動負債とする基準のこと。

解説

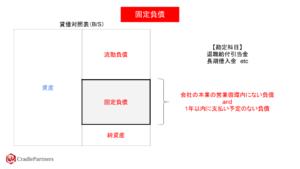

正常営業循環基準は、貸借対照表(B/S)の表示区分として、資産を流動資産か固定資産、負債を流動負債か固定負債のどちらに表示すべきかを分類するための基準である。

正常営業循環基準で判断できない場合は、1年基準(ワンイヤールール)を適用し、判断する。

参考 企業会計原則注解16

〔注16〕流動資産又は流動負債と固定資産又は固定負債とを区別する基準について(貸借対照表原則四の(一)及び(二))

出典:企業会計原則注解(昭和57年4月20日 大蔵省企業会計審議会)*リンク

受取手形、売掛金、前払金、支払手形、買掛金、前受金等の当該企業の主目的たる営業取引により発生した債権及び債務は、流動資産又は流動負債に属するものとする。ただし、これらの債権のうち、破産債権、更正債権及びこれに準ずる債権で一年以内に回収されないことが明らかなものは、固定資産たる投資その他の資産に属するものとする。

貸付金、借入金、差入保証金、受入保証金、当該企業の主目的以外の取引によって発生した未収金、未払金等の債権及び債務で、貸借対照表日の翌日から起算して一年以内に入金又は支払の期限が到来するものは、流動資産又は流動負債に属するものとし、入金又は支払の期限が一年をこえて到来するものは、投資その他の資産又は固定負債に属するものとする。

現金預金は、原則として、流動資産に属するが、預金については、貸借対照表日の翌日から起算して一年以内に期限が到来するものは、流動資産に属するものとし、期限が一年をこえて到来するものは、投資その他の資産に属するものとする。

所有有価証券のうち、証券市場において流通するもので、短期的資金運用のために一時的に所有するものは、流動資産に属するものとし、証券市場において流通しないもの若しくは他の企業を支配する等の目的で長期的に所有するものは、投資その他の資産に属するものとする。

前払費用については、貸借対照表日の翌日から起算して一年以内に費用となるものは、流動資産に属するものとし、一年をこえる期間を経て費用となるものは、投資その他の資産に属するものとする。未収収益は流動資産に属するものとし、未払費用及び前受収益は、流動負債に属するものとする。

商品、製品、半製品、原材料、仕掛品等のたな卸資産は、流動資産に属するものとし、企業がその営業目的を達成するために所有し、かつ、その加工若しくは売却を予定しない財貨は、固定資産に属するものとする。

なお、固定資産のうち残存耐用年数が一年以下となったものも流動資産とせず固定資産に含ませ、たな卸資産のうち恒常在庫品として保有するもの若しくは余剰品として長期間にわたって所有するものも固定資産とせず流動資産に含ませるものとする。

-300x169.png)