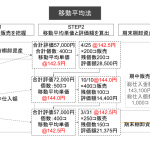

2019年10月15日 / 最終更新日時 : 2020年1月8日 admin 会計 移動平均法 移動平均法とは、棚卸資産の評価方法である原価法の1つで、商品の受け入れ時点での平均単価を随時計算した平均単価を基に、評価額を計算する方法のこと。

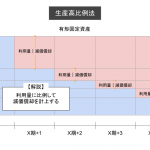

2019年10月15日 / 最終更新日時 : 2020年1月8日 admin 会計 生産高比例法 生産高比例法とは、減価償却の計算方法の1つで、資産の利用度に比例した減価償却費を計上する計算方法のこと。

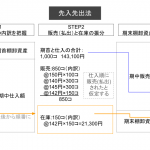

2019年10月13日 / 最終更新日時 : 2020年1月8日 admin 会計 先入先出法 先入先出法とは、棚卸資産の評価方法である原価法の1つで、商品を仕入れた順番に販売(払い出し)するという前提の下、棚卸資産を評価する方法のこと。

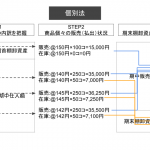

2019年10月13日 / 最終更新日時 : 2020年1月8日 admin 会計 個別法 個別法とは、棚卸資産の評価方法である原価法の1つで、商品個々の実際原価を基に評価する方法のこと。 解説 個別法は、実際の物の動きと帳簿価額が完全に一致することが特徴である。例えば、宝石業などで取り入れられるケースが多い。

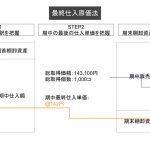

2019年10月13日 / 最終更新日時 : 2020年1月8日 admin 会計 最終仕入原価法 最終仕入原価法とは、棚卸資産の評価方法である原価法の1つで、期末から最も近い日に仕入れた商品の取得単価を基に評価する方法のこと。

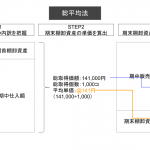

2019年10月12日 / 最終更新日時 : 2020年1月8日 admin 会計 総平均法 総平均法とは、棚卸資産の評価方法である原価法の1つで、一定期間ごとに期首棚卸資産残高と期中仕入額の合計を総仕入個数で割って単価を算出し、棚卸資産の評価額を算出する方法のこと。

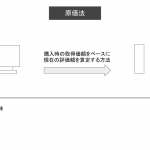

2019年10月12日 / 最終更新日時 : 2020年1月8日 admin 会計 原価法 原価法とは、棚卸資産の評価方法の1つで、取得価額を元に計算する方法のこと。最終仕入原価法や総平均法などがある。

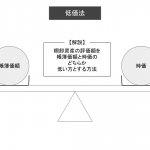

2019年10月12日 / 最終更新日時 : 2020年1月8日 admin 会計 低価法 低価法とは、棚卸資産の評価方法の1つで、時価と帳簿価額を比較し、低い方を評価額とする方法のこと。 解説 棚卸資産は、帳簿と実際では差異が生じる可能性がある。その原因は、紛失や盗難による数量の減少や陳腐化による価値の低下な […]

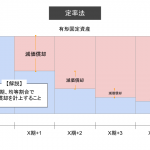

2019年10月11日 / 最終更新日時 : 2020年1月8日 admin 会計 定率法 定率法とは、毎期、均等割合で減価償却費を計上する計算方法のこと。減価償却費の計算方法の1つ。 解説 定率法は、資産の導入初期の頃に減価償却費が多めに計上されることが特徴である。